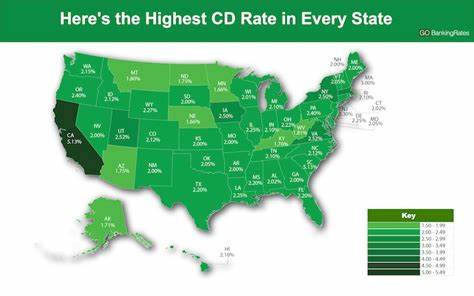

En el marco económico actual, donde la Reserva Federal ha comenzado a reducir las tasas de interés después de un período prolongado con niveles elevados, muchos ahorradores y pequeños inversores buscan la mejor manera de proteger y maximizar sus ingresos a través de productos financieros seguros. Los certificados de depósito (CD) se presentan como una opción atractiva para quienes desean una inversión fija, segura y con un rendimiento garantizado. Para el 7 de mayo de 2025, las mejores tasas de CD alcanzan hasta un 4.40% APY, una oportunidad inmejorable antes de que se anticipen nuevas rebajas en las tasas oficiales por parte de la Fed. Un certificado de depósito es un producto que permite depositar una cantidad determinada de dinero durante un plazo fijo, a cambio de un interés que se fija de antemano.

Esta seguridad en la tasa de interés es especialmente valiosa cuando la tendencia financiera apunta a una bajada de tasas, ya que se puede asegurar un rendimiento superior al promedio del mercado actual. Las tasas de CD que se observan en este momento se mantienen históricamente altas, sobre todo en los plazos cortos, que abarcan desde unos meses hasta aproximadamente un año. Esto significa que los inversores pueden obtener retornos superiores al 4%, incluso para plazos inferiores a un año, algo que en años anteriores era mucho menos común. Por otro lado, los plazos más largos presentan tasas que rondan el 3%, lo que sigue siendo atractivo en un contexto económico donde la inflación se mantiene bajo control y la política monetaria se ajusta para estimular un crecimiento sostenible. Entre las ofertas más destacadas en el mercado se encuentra la propuesta de Marcus by Goldman Sachs, que ofrece un CD con una tasa del 4.

40% APY para un plazo de 14 meses. Este tipo de producto requiere un depósito mínimo inicial de $500, lo que lo hace accesible para una amplia gama de inversores que buscan aprovechar esta coyuntura financiera sin comprometer grandes sumas de dinero. Es importante entender que las tasas de los certificados de depósito están estrechamente vinculadas con la política de la Reserva Federal. Cuando la Fed incrementa su tasa de fondos federales, normalmente los bancos responden ajustando al alza las tasas de interés que ofrecen a sus clientes en productos como los CD. En cambio, una reducción en las tasas oficiales tiende a disminuir los rendimientos ofrecidos en estos instrumentos.

Durante gran parte de 2024, la Fed mantuvo las tasas estables entre 5.25% y 5.50%, pero hacia finales de ese año comenzó a aplicar recortes progresivos, reduciéndola a un rango actual de 4.25% a 4.50%.

Este escenario llevó a una tendencia descendente en las tasas que los bancos ofrecen para productos como los certificados de depósito, haciendo que las tasas que se ven actualmente sean una ventana de oportunidad antes de que estos rendimientos empiecen a declinar aún más. Además de la tasa de interés, la decisión de invertir en un CD debe integrar otros aspectos fundamentales como los objetivos financieros personales y la necesidad de liquidez. Los certificados de depósito son ideales para quienes desean proteger su capital y obtener una rentabilidad segura sin exponerse a la volatilidad de los mercados bursátiles. Al estar asegurados por la FDIC hasta ciertos límites, brindan una seguridad considerable para los fondos invertidos. Sin embargo, el compromiso de mantener el dinero bloqueado durante el plazo del CD requiere que el inversor esté seguro de no necesitar esos fondos durante ese tiempo, ya que los retiros anticipados suelen conllevar penalizaciones que pueden reducir significativamente el beneficio obtenido.

Si se espera requerir acceso rápido al dinero, otras alternativas como las cuentas de ahorro de alto rendimiento o las cuentas del mercado monetario pueden ser más adecuadas. En el proceso de búsqueda de los mejores rendimientos, es fundamental no limitar la investigación al banco habitual. Los bancos en línea se han consolidado como una de las mejores opciones para acceder a tasas más competitivas, gracias a sus costos operativos reducidos que les permiten ofrecer productos con mejores condiciones a sus clientes. Esta ventaja hace que los depósitos en bancos digitales sean atractivos para inversores que buscan maximizar sus retornos sin incrementar riesgos. Además de los bancos en línea, los credit unions o cooperativas de crédito y los bancos comunitarios locales ofrecen tasas competitivas y una atención personalizada.

Al pertenecer a una institución local o una cooperativa, los usuarios a menudo tienen acceso a mejores condiciones en comparación con las grandes entidades financieras, gracias a sus modelos de negocios orientados a servir a sus miembros o comunidades. Esta diversidad en las opciones permite al inversor seleccionar el producto que mejor se adecua a sus objetivos, perfil de riesgo y necesidades de liquidez. Comparar las tasas, las condiciones de apertura y cierre, y otros beneficios o restricciones es esencial para maximizar el rendimiento neto del capital invertido. Por otro lado, conviene conocer variantes de certificados de depósito que pueden ofrecer flexibilidad, como los CD escalonados o step-up CDs, en los que la tasa de interés aumenta de forma periódica a lo largo del plazo del certificado. Aunque pueden ser beneficiosos en ciertos contextos, generalmente las tasas iniciales iniciales son más bajas, por lo que muchas veces resulta más rentable apostar por un CD tradicional con una tasa fija superior.

Finalmente, la evolución de las tasas de interés genera dudas frecuentes sobre la comparativa entre la tasa de porcentaje anual (APY) y la tasa de interés nominal. La APY refleja el rendimiento efectivo anual que se obtiene teniendo en cuenta la capitalización de los intereses, mientras que la tasa nominal es simplemente el interés básico sin considerar cómo ni con qué frecuencia se acumula. Para sacar el máximo provecho de un certificado de depósito es crucial comprender estos conceptos y seleccionar productos que aplican capitalización frecuente, lo que incrementa el rendimiento total que se obtiene al término del plazo. En resumen, el panorama actual para los certificados de depósito a mayo de 2025 es favorable para quienes buscan una inversión segura y con rendimiento garantizado, en medio de un ciclo en el que la Reserva Federal ha comenzado a reducir las tasas básicas. Aprovechar una tasa de hasta 4.

40% APY antes de que estas bajen aún más es una decisión inteligente para proteger el poder adquisitivo y obtener una rentabilidad estable. Los inversores deben valorar sus objetivos financieros, plazo de inversión, y necesidades de liquidez antes de optar por esta clase de instrumentos, además de explorar opciones entre bancos en línea, cooperativas y bancos comunitarios para encontrar la propuesta que mejor se alinee con sus expectativas. Así, es posible asegurarse que el dinero depositado no solo esté seguro, sino que también produzca un rendimiento competitivo en un entorno económico dinámico.