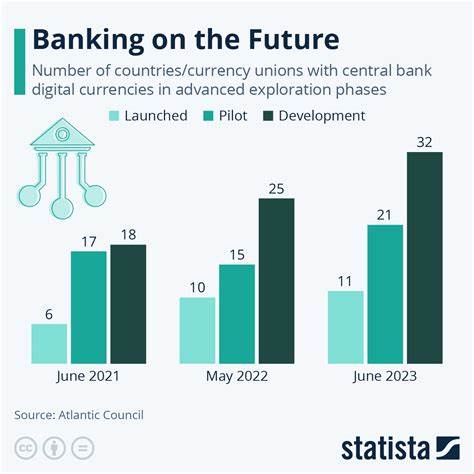

Una reciente encuesta realizada por Citi ha revelado una tendencia interesante en el ámbito de las divisas digitales: un número creciente de instituciones financieras parece estar menos interesada en utilizar las monedas digitales de banco central (CBDC) para la liquidación de activos digitales. Este hallazgo se presenta en un contexto donde las CBDC han sido promovidas como una solución viable para modernizar los sistemas de pago y facilitar la inclusión financiera. En los últimos años, las CBDC han cobrado notoriedad a medida que diversas naciones han explorado la posibilidad de emitir su propia moneda digital. Los motivos incluyen la necesidad de mejorar la eficiencia de los pagos transfronterizos, reducir costos de transacción y proporcionar una alternativa segura al efectivo y a las criptomonedas. Sin embargo, la encuesta de Citi sugiere que los líderes del sector financiero están reevaluando el papel que estas monedas podrían desempeñar en las transacciones de activos digitales.

La investigación de Citi, involucrando a una amplia gama de instituciones financieras, encontró que un 70% de los encuestados no consideran una CBDC como una solución necesaria para la liquidación de activos digitales. Este porcentaje es significativo, especialmente si se compara con años anteriores, donde el interés por las CBDC era mucho más alto. La disminución en el interés se atribuye a varios factores, que merecen ser explorados más a fondo. Uno de los motivos principales para esta disminución es la creciente madurez de las tecnologías de blockchain y las finanzas descentralizadas (DeFi). Muchas instituciones están encontrando que las soluciones alternativas, como el uso avanzado de contratos inteligentes y sistemas descentralizados, pueden ser más eficientes para la liquidación de activos.

Estas tecnologías no solo ofrecen velocidad y reducción de costos, sino que también promueven la innovación al permitir nuevos modelos de negocio que tradicionalmente no se habrían considerado. Además, la creciente aceptación de criptomonedas y activos digitales como Bitcoin y Ethereum está cambiando el panorama. Las instituciones están explorando cómo integrar estos activos en sus operaciones, y muchas están optando por construir infraestructuras que les permitan gestionar estas monedas digitales sin necesidad de depender de una CBDC. Esto refleja un cambio en la perspectiva sobre la naturaleza de las divisas y los activos digitales, viendo a las criptomonedas no como competidoras, sino como complementos que pueden coexistir en un ecosistema financiero diversificado. Otro aspecto a considerar es la incertidumbre regulatoria alrededor de las CBDC.

A medida que los gobiernos y las autoridades financieras examinan cómo implementar estas monedas, surgen preguntas sobre la privacidad, la seguridad y el control que proporcionarán. Muchas instituciones están sintiendo que, en este momento, el marco regulatorio para las CBDC es aún demasiado incierto como para comprometerse a su adopción para la liquidación de activos digitales. Las preocupaciones sobre la seguridad y la supervisión por parte de las autoridades son factores que continúan alimentando la reticencia entre las instituciones para adoptar un modelo basado en CBDC. Por otro lado, el informe de Citi destaca que, aunque el interés general por las CBDC ha disminuido para la liquidación de activos digitales, no se puede pasar por alto la exploración de su uso en otros contextos. Un porcentaje notable de encuestados se mostró favorable a la idea de utilizar las CBDC para aumentar la eficiencia en los sistemas de pago tradicionales y mejorar la inclusión financiera, especialmente en regiones donde el acceso a servicios bancarios es limitado.

Este segmento de instituciones probablemente reconoce el potencial transformador de las CBDC en ámbitos más amplios, aunque se muestre escéptico respecto a su aplicación en el ámbito de los activos digitales. El análisis de Citi también sugiere que para que las CBDC sean adoptadas más ampliamente entre las instituciones para la liquidación de activos digitales, será fundamental abordar las preocupaciones existentes y demostrar los beneficios concretos que estas monedas podrían ofrecer. Esto implicará un esfuerzo conjunto por parte de los bancos centrales, las instituciones financieras y las empresas tecnológicas para ofrecer marcos claros y convincentes que delineen la viabilidad y las ventajas de las CBDC en este contexto. En un entorno cada vez más competitivo, las firmas están buscando formas de capitalizar el crecimiento de los activos digitales y la innovación en el espacio financiero. Esto incluye el desarrollo de soluciones fintech que ofrezcan servicios rápidos, seguros y accesibles, lo cual podría desviar la atención de las CBDC como herramienta necesaria para la liquidación de activos.