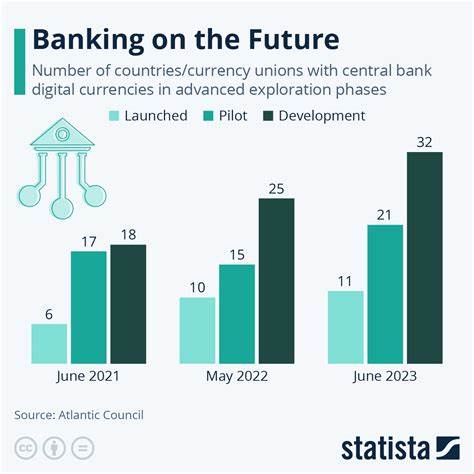

El Fondo Monetario Internacional (FMI) ha intensificado su análisis sobre las monedas digitales de banco central (CBDC) y su impacto en la privacidad de los usuarios. A medida que los países van explorando la implementación de estas herramientas financieras innovadoras, surge la inquietante pregunta sobre cómo equilibrar la eficiencia y la seguridad financiera con los derechos de privacidad de los ciudadanos. Este debate se ha vuelto aún más relevante en un contexto global donde las preocupaciones sobre la vigilancia y el control de datos están aumentando. Las CBDC son monedas electrónicas que representan la versión digital de una moneda física emitida por un banco central. A diferencia de las criptomonedas, que funcionan en redes descentralizadas, las CBDC están respaldadas por el gobierno y están diseñadas para ser una herramienta de política monetaria que podría facilitar las transacciones y mejorar la eficiencia del sistema financiero.

Sin embargo, su adopción conlleva desafíos únicos, especialmente en relación con la privacidad de los datos de los usuarios. Uno de los principales objetivos del FMI al investigar este tema es entender cómo las CBDC pueden ofrecer un nuevo nivel de transparencia en el sistema financiero sin sacrificar la privacidad individual. En un mundo donde las transacciones digitales son cada vez más comunes, los usuarios demandan un equilibrio entre la conveniencia de los servicios digitales y la protección de su información personal. Las CBDC podrían proporcionar soluciones que permiten tanto la trazabilidad de las transacciones, una herramienta clave para combatir el lavado de dinero y la evasión fiscal, como salvaguardias para la protección de datos de los ciudadanos. La privacidad se ha convertido en un tema central de debate.

En muchos casos, los usuarios pueden sentirse incómodos al pensar que cada una de sus transacciones podría ser monitoreada por el estado. Esto ha llevado a una creciente desconfianza hacia los sistemas tradicionales de bancos y monedas. Por lo tanto, el FMI está analizando diferentes modelos de diseño para las CBDC que podrían mitigar estas inquietudes. Algunos de estos modelos podrían permitir a los usuarios realizar transacciones sin revelar toda su información personal a los bancos o al gobierno, mientras que las autoridades todavía podrían tener acceso a la información necesaria para prevenir delitos financieros. Un aspecto fundamental que está siendo considerado es la posibilidad de implementar un sistema basado en el anonimato.

Tal enfoque podría garantizar que las transacciones menos significativas no sean rastreadas, mientras que las transacciones de alto valor podrían estar sujetas a reglas más estrictas. Esto podría ayudar a generar confianza entre los usuarios, manteniendo al mismo tiempo el interés de las autoridades en asegurar la integridad del sistema financiero. Algunos países ya están experimentando con estas ideas. En China, por ejemplo, el yuan digital se está desarrollando con la intención de ofrecer tanto la funcionalidad de una CBDC como cierto nivel de anonimato para el usuario. Este enfoque ha sido objeto de múltiples discusiones, ya que ofrece la posibilidad de mantener la privacidad del usuario, pero también presenta desafíos en términos de control estatal y vigilancia.

El FMI está estudiando estas experiencias para entender mejor cómo distintos países están abordando el equilibrio entre la privacidad y la supervisión. Además, el FMI también está examinando la experiencia de otros países que han implementado CBDC para reflexionar sobre sus implicaciones en la privacidad. En Europa, el Banco Central Europeo (BCE) ha estado investigando la posible introducción del euro digital, y ha subrayado la necesidad de que este nuevo formato de moneda preserve la privacidad de los consumidores. En este contexto, la Comisión Europea ha destacado que es esencial crear un marco regulador adecuado que garantice la protección de los datos personales al tiempo que se alcanzan los objetivos relacionados con la responsabilidad fiscal y la estabilidad financiera. La privacidad es solo uno de los muchos desafíos que enfrentan las CBDC.

También se deben considerar aspectos técnicos, como la interoperabilidad de diferentes sistemas de pago y la inclusión financiera para poblaciones que actualmente carecen de acceso a servicios bancarios. Sin embargo, la discusión sobre la privacidad es crítica, ya que podría determinar la aceptación y adopción de estas nuevas formas de dinero digital por parte de la población. En resumen, el FMI se encuentra en una fase crucial de investigación sobre cómo las CBDC pueden ser diseñadas para abordar preocupaciones de privacidad. A medida que más países se aventuran en este territorio inexplorado, será fundamental seguir aprendiendo de las experiencias de otros, así como involucrar a diferentes partes interesadas en en el debate. El futuro de las finanzas digitales probablemente dependerá de la capacidad de encontrar el delicado equilibrio entre la vigilancia necesaria para proteger el sistema financiero y el respeto a la privacidad individual.

A medida que avanza la tecnología, el tema de la privacidad seguirá siendo un punto crítico en la agenda de los responsables de la política monetaria y de todas las instituciones financieras. El camino hacia una adopción exitosa de las CBDC requerirá una colaboración estrecha entre gobiernos, instituciones financieras, expertos en tecnología y, por supuesto, los ciudadanos. La forma en que este desafío sea abordado no solo moldeará el futuro de las monedas digitales, sino también el del sistema financiero global en su conjunto.