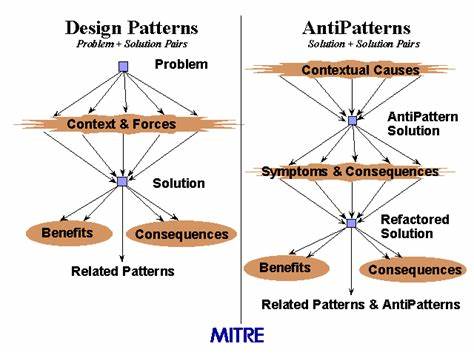

En el mundo dinámico y exigente de los sistemas de pago digitales, diseñar una arquitectura eficiente va mucho más allá de escribir código limpio o mejorar el rendimiento. Los ingenieros de pagos que verdaderamente aportan valor son aquellos que comprenden la lógica del negocio y construyen sistemas con una base sólida que resiste la prueba del tiempo y la complejidad. El diseño descuidado puede generar problemas significativos en la escalabilidad y mantenimiento, especialmente cuando se cometen errores comunes conocidos como antipatrón. Conocer estos patrones contraproducentes y aprender a evitarlos puede marcar la diferencia entre un sistema robusto y uno propenso a fallas y complicaciones. Uno de los errores más frecuentes que se observa en el diseño de sistemas de pago es depender exclusivamente de respuestas síncronas provenientes de los Proveedores de Servicios de Pago (PSP).

Estos proveedores no garantizan la gestión completa de sus comunicaciones; su tarea es asegurarse de que los mensajes se envíen, pero no de que se reciban o procesen adecuadamente en todas las circunstancias. La naturaleza distribuida y altamente disponible de sus arquitecturas implica que pueden llegar eventos duplicados o confirmaciones retrasadas a través de callbacks asíncronos. Si la solución de pago está diseñada para asumir que la respuesta síncrona es definitiva, es probable que se produzcan errores como cobros dobles o incongruencias en el estado de la transacción. Por tanto, una medida crucial es implementar mecanismos de bloqueo y control concurrente en cada pago para prevenir modificaciones simultáneas y gestionar correctamente las actualizaciones provenientes tanto de respuestas síncronas como asíncronas. Otro mito bastante extendido está relacionado con la percepción errónea sobre qué es un pago.

Muchas plataformas caen en la trampa de considerar que una transacción de pago equivale al movimiento físico del dinero. Sin embargo, un pago es, en esencia, una promesa o contrato que representa la autorización para la transferencia futura de fondos, no el movimiento real del dinero en sí mismo. Esta distinción puede parecer sutil pero tiene profundas implicaciones para la arquitectura del sistema. El no entender que el pago es una finalidad contractual y no un movimiento inmediato puede llevar a mezclar objetos y responsabilidades, como agrupar órdenes, métodos de pago y transferencias en una misma entidad, complicando la gestión y aumentando los riesgos ante cambios o fallos regulatorios y técnicos. Focalizar el diseño del sistema exclusivamente en tarjetas de crédito es otra trampa común.

Debido a que inicialmente las tarjetas han sido el método de pago predominante, muchos equipos desarrollan sus sistemas pensando únicamente en este modelo, extendiéndolo luego con soluciones superficiales para abarcar otros métodos como billeteras digitales, transferencias o pagos locales. Sin embargo, los flujos de pago alternativos pueden tener estados y requisitos muy diferentes. El hecho de que una arquitectura o abstracción diseñada primordialmente para tarjetas sea utilizada para todos los métodos puede provocar que el sistema sea rígido, difícil de ampliar y propenso a errores cuando se integran nuevas formas de pago. Para evitar esto, es indispensable separar claramente los distintos conceptos dentro del proceso de pago: las órdenes o items adquiridos, la intención de pago que contiene el monto y estado, y el método que registra la interacción con el usuario o el medio de pago escogido. Esta separación no solo facilita la incorporación de nuevos métodos sino que también mejora la trazabilidad y el control de cada elemento durante el ciclo de vida de la transacción.

Otro antipatrón que puede degradar la calidad del sistema es el uso inadecuado de máquinas de estado circulares para modelar el proceso de pago. Aunque las máquinas de estado son una herramienta poderosa para controlar el flujo de estados y transiciones, aplicar ciclicidad en un único modelo puede generar ambigüedades y complicar la gestión de intentos múltiples de pago o estados alternativos. La solución radica en descomponer el flujo en múltiples máquinas de estado independientes, cada una con su ciclo propio, que gestionen aspectos separados de la transacción como la intención y los métodos. Esta división permite representar de manera clara cada intento o proceso sin mezclar estados que debieran ser distintos, y evita los problemas ligados al retroceso o repeticiones inesperadas en el flujo principal. Finalmente, el apego riguroso a decisiones tempranas en tecnología de almacenamiento, especialmente bases de datos, puede convertirse en un cuello de botella para la evolución del sistema.

Aunque el uso de bases populares como PostgreSQL da resultados satisfactorios en etapas iniciales, a medida que las plataformas crecen en volumen y complejidad, estas soluciones pueden quedarse cortas en cuanto a eficiencia, concurrencia o integridad financiera requerida. Algunas alternativas específicas como bases de datos financieras o diseños especializados ofrecen herramientas optimizadas para registros contables y transacciones de alto rendimiento. Adoptar una mentalidad flexible sobre las tecnologías de datos, anticipando necesidades futuras y evaluando opciones que escalen con el negocio, es clave para evitar costosos rediseños y migraciones forzadas en el futuro. En resumen, construir sistemas de pago robustos implica reconocer y evitar una serie de trampas comunes que pueden paralizar el crecimiento y comprometer la confiabilidad. Respetar la naturaleza asíncrona y distribuida de las comunicaciones con PSPs, entender que un pago es un contrato más que un movimiento de fondos, diseñar sistemas agnósticos a métodos de pago específicos, utilizar máquinas de estado adecuadamente segmentadas y adoptar tecnologías de almacenamiento escalables son pilares esenciales de un buen diseño.

Con estas bases, los equipos de ingeniería pueden crear infraestructuras sólidas que no solo aguanten el paso del tiempo sino que además ofrezcan la flexibilidad necesaria para innovar y adaptarse rápidamente a nuevas tendencias y exigencias regulatorias en el mundo de los pagos digitales.