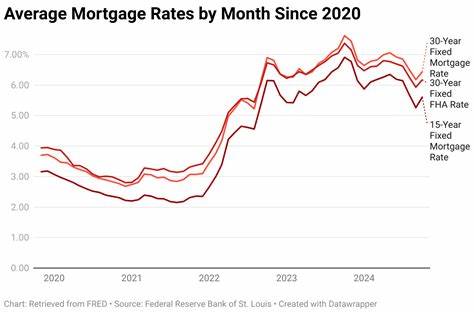

Las tasas de interés para hipotecas y refinanciamiento en Estados Unidos continúan mostrando una tendencia a la baja en abril de 2025, representando una oportunidad interesante para compradores de vivienda y propietarios que desean optimizar sus finanzas a través del refinanciamiento. Según los datos más recientes de Zillow, las tasas hipotecarias han disminuido, evidenciándose una caída de siete puntos base en la tasa fija a 30 años, situándose en un 6.64%, mientras que la tasa fija a 15 años registra una ligera reducción de cinco puntos base hasta ubicarse en un 5.95%. Estos movimientos reflejan una dinámica del mercado influida por diversos factores macroeconómicos, entre los cuales destaca la próxima publicación del índice de precios de consumo personal (PCE), instrumento fundamental que la Reserva Federal observa para evaluar la inflación y tomar decisiones sobre la tasa de fondos federales, la cual a su vez impacta directamente en las tasas hipotecarias.

Comprender el vínculo entre inflación y tasas hipotecarias resulta crucial para quienes están considerando compra o refinanciamiento, ya que la inflación determina en gran medida las decisiones de política monetaria y los costos de financiamiento. Más allá de los números fríos, es importante contextualizar qué implican estas tasas para los consumidores. La tasa fija a 30 años, actualmente en 6.64%, permite pagar el préstamo durante un periodo prolongado con cuotas mensuales más bajas en comparación con plazos más cortos, aunque se pagará más en intereses a lo largo del tiempo. En contraste, la tasa fija a 15 años, al ubicarse en 5.

95%, ofrece una opción con pagos mensuales más altos pero con un ahorro significativo en intereses totales, siendo ideal para quienes desean liquidar su deuda hipotecaria en menor tiempo y tienen capacidad financiera para cuotas más elevadas. Por su parte, las hipotecas de tasa ajustable o ARM presentan tasas introdcutorias que pueden parecer atractivas, sin embargo, los datos actuales muestran que algunas, como la 7/1 ARM que reúne una tasa del 7.20%, han comenzado con valores que superan incluso a las hipotecas fijas. Esto se debe a la volatilidad del mercado y a la expectativa de posibles incrementos una vez finalizado el periodo inicial de tasa fija, lo que podría traducirse en mayores pagos futuros. Por eso, es fundamental evaluar cuidadosamente no solo la tasa inicial sino también la estabilidad y previsibilidad de la cuota mensual a futuro al seleccionar un tipo de hipoteca.

En el ámbito del refinanciamiento, las tasas tienden a ser ligeramente más altas que las correspondientes al préstamo para compra, reflejando riesgos adicionales para los prestamistas y distintos costos asociados. Las tasas de refinanciamiento fijas a 30 años se ubican actualmente en 6.67%, mientras que las de 15 años están en torno al 6.02%. Es relevante destacar que aunque la diferencia en tasas puede parecer mínima, incluso pequeñas variaciones pueden impactar considerablemente el costo total del préstamo a largo plazo.

Por esa razón, es vital analizar la conveniencia del refinanciamiento no solo desde el punto de vista de la tasa, sino también considerando los costos asociados, como comisiones por cierre, posibles penalizaciones y el tiempo que se planea mantener la propiedad. Para quienes contemplan la compra de una vivienda, entender cómo las tasas hipotecarias inciden en la cuota mensual permite tomar decisiones financieras más informadas. Por ejemplo, un préstamo de 400,000 dólares con una tasa fija a 30 años al 6.64% implica un pago mensual aproximado de 2,565 dólares en principal e intereses. En cambio, un mismo monto en un préstamo a 15 años con una tasa del 5.

95% eleva la cuota mensual a cerca de 3,365 dólares, pero reduce el pago de intereses acumulados de más de 520,000 dólares a aproximadamente 205,000 dólares, representando un ahorro sustancial a largo plazo. En caso de que la cuota mensual alta del préstamo a 15 años sea un obstáculo, siempre se pueden realizar pagos anticipados en un préstamo a 30 años para acelerar el pago y ahorrar en intereses, combinando flexibilidad con eficiencia financiera. Por otro lado, la política monetaria de la Reserva Federal continúa siendo un factor decisivo en la dirección de las tasas. A principios de 2025, la Fed optó por mantener sin cambios la tasa de fondos federales en varias reuniones, con reducción considerada poco probable a corto plazo. Según herramientas de pronóstico como CME FedWatch, hay más de un 90% de certeza de que la tasa se mantendrá estable en la próxima reunión, lo que sugiere que las tasas hipotecarias no experimentarán bajadas significativas en los meses inmediatos.

Sin embargo, la evolución de la inflación y del empleo, reveladas en datos económicos recientes, pueden modificar estas expectativas y provocar movimientos inesperados en las tasas. Por ello, los potenciales compradores y refinanciadores deben mantenerse informados y preparados para actuar cuando las condiciones sean favorables. En materia de tipos de hipotecas disponibles, además de los tradicionales préstamos hipotecarios, existen opciones respaldadas por el Departamento de Asuntos de Veteranos (VA), que ofrecen tasas atractivas para quienes califican. Por ejemplo, las tasas promedio para VA a 30 años se sitúan en 6.17%, ligeramente por debajo de los préstamos convencionales, y la opción a 15 años en 5.

58%. Estas alternativas pueden representar una interesante vía para veteranos o miembros en servicio activo que buscan financiación con condiciones preferenciales. Otro aspecto importante es el impacto del refinanciamiento en el crédito personal. Aunque comúnmente el refinanciamiento puede causar un ligero descenso temporal en la puntuación crediticia debido a la verificación y apertura de nuevas cuentas, los efectos tienden a ser pequeños y pasajeros si el proceso se maneja adecuadamente. Prepararse con una buena salud financiera en términos de historial crediticio y niveles de deuda es esencial para obtener las mejores tasas y condiciones.

Con todo esto en perspectiva, la pregunta sobre cuándo bajarán significativamente las tasas hipotecarias sigue siendo una incógnita. Los economistas son cautelosos y no prevén caídas abruptas antes de finales de 2025, debido a la prudencia con que la Reserva Federal está manejando la inflación y la estabilidad del mercado laboral. Sin embargo, es probable que se observe una disminución gradual que pueda beneficiar a futuros compradores y quienes evalúan refinanciar sus viviendas. Por ello, quienes planean adquirir una propiedad o reducir sus pagos hipotecarios deben aprovechar las tasas actuales, buscar asesoría profesional y utilizar herramientas como calculadoras hipotecarias para evaluar distintas opciones y escenarios. Estas calculadoras permiten incorporar variables como impuestos, seguros y tasas para obtener una visión más completa del costo mensual real.

Además, explorar diferentes tipos de refinanciamiento —como el cash-out, el de bajo costo o sin cierre— puede revelar oportunidades para adaptar el financiamiento a objetivos específicos, desde consolidar deudas hasta realizar mejoras en la vivienda. En última instancia, la decisión sobre cómo y cuándo hipotecarse o refinanciar debe basarse en un análisis profundo del perfil financiero personal, las condiciones del mercado y las expectativas económicas. Mantenerse actualizado sobre los movimientos de las tasas y comprender las implicaciones de cada tipo de préstamo o refinanciamiento es clave para tomar decisiones que optimicen las finanzas a largo plazo y contribuyan a alcanzar la estabilidad y crecimiento patrimonial. En conclusión, aunque las tasas hipotecarias y de refinanciamiento están bajando lentamente en abril de 2025, el escenario invita a la cautela y a la planificación estratégica. La interacción entre inflación, política monetaria y situación económica define un marco donde las tasas no caerán rápidamente pero sí pueden presentar pequeñas oportunidades de ahorro.

Informarse, comparar ofertas y entender el impacto real de cada opción hipotecaria será fundamental para aprovechar al máximo este periodo de coyuntura favorable en el mercado inmobiliario.