La jubilación representa un momento crucial en la vida financiera de cualquier persona. Tras años de trabajo arduo y ahorro disciplinado, muchos jubilados esperan disfrutar de un período tranquilo y estable. Sin embargo, un error frecuente es asumir que la etapa de acumular riqueza ha terminado al dejar de trabajar, cuando en realidad el retiro es una fase donde una planificación financiera inteligente es más necesaria que nunca para preservar y aumentar el patrimonio. Uno de los errores más comunes que enfrentan los jubilados es adoptar una postura demasiado conservadora en sus inversiones de manera prematura. La lógica parece clara: después de tantos años de incertidumbres en los mercados, muchos prefieren trasladar sus ahorros a instrumentos financieros considerados seguros, como bonos o cuentas de ahorro.

Si bien la seguridad es importante, este cambio drástico puede ser contraproducente a largo plazo. El mayor riesgo de vivir solo de activos seguros es que el dinero pierde poder adquisitivo debido a la inflación, además de limitar la capacidad de enfrentar gastos imprevistos relacionados con salud, vivienda o cambios en el estilo de vida. Es fundamental reconocer que la jubilación puede durar varias décadas. Por eso, mantener una porción de la cartera en inversiones con potencial de crecimiento, como acciones o fondos que se enfoquen en sectores innovadores, puede ayudar a combatir la erosión del valor financiero y aprovechar las tendencias económicas futuras. Además, tener exposición a activos con rendimiento variable ofrece flexibilidad para realizar reinversiones o incluso donaciones, sin la necesidad de liquidar por completo el capital principal.

Otro error frecuente es concentrar toda la atención en obtener ingresos inmediatos, dejando de lado el crecimiento futuro. Muchos jubilados buscan flujos previsibles y estables, priorizando generar ingresos constantes sobre la posibilidad de aumentar su patrimonio. Esta mentalidad puede restringir la capacidad de responder a oportunidades o amenazas financieras emergentes. Reinvertir una parte de los rendimientos y mantener una visión de largo plazo es crucial para preservar la independencia económica. Equilibrar la seguridad con la oportunidad permite que los fondos no solo se mantengan, sino que sigan creciendo adaptándose a los cambios económicos.

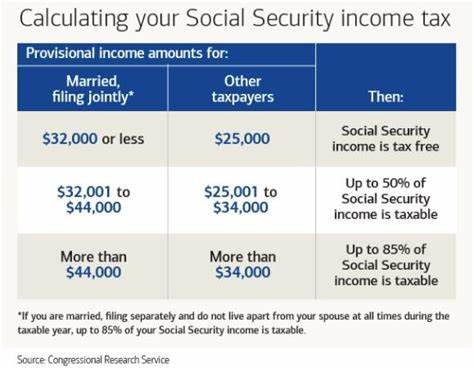

Guardar demasiado efectivo es otra práctica que puede resultar dañina para las finanzas en retiro. Aunque es prudente mantener un colchón para emergencias, tener grandes cantidades de dinero en efectivo o en cuentas de bajo rendimiento implica que ese dinero pierde valor debido a la inflación. Un enfoque inteligente es diversificar, manteniendo liquidez suficiente para cubrir necesidades inmediatas y combinarlo con activos que generen crecimiento real. De esta forma, se puede proteger el patrimonio y evitar caer en una falsa sensación de seguridad que en realidad perjudica la riqueza acumulada. Subestimar los aspectos fiscales en la etapa de jubilación también puede tener consecuencias negativas significativas.

Muchos jubilados no consideran que los ingresos provenientes de distribuciones mínimas obligatorias, beneficios del Seguro Social y rendimientos de inversiones pueden interactuar de formas que aumenten la carga tributaria. Ignorar estas interacciones puede provocar que se pague más impuestos de los necesarios, reduciendo el dinero disponible para vivir cómodamente o para reinvertir. Planificar con asesoría adecuada y establecer estrategias para optimizar la carga fiscal es una forma clave de garantizar que el patrimonio rinda lo máximo posible. En definitiva, la jubilación no debe verse como el final de la etapa de inversión sino como una fase evolutiva donde se necesita un manejo cuidadoso y estratégico del dinero. Adoptar un enfoque balanceado entre seguridad, crecimiento, liquidez y planificación fiscal es esencial para que los jubilados sigan construyendo y protegiendo su riqueza.

Mantener exposición a activos con potencial de crecimiento, aunque siempre con un manejo prudente del riesgo, puede ayudar a enfrentar la inflación y cambios inesperados, brindando mayor flexibilidad financiera. Además, es importante que cada jubilado revise periódicamente sus objetivos y estrategias, adaptando la cartera a las circunstancias personales y a las condiciones del mercado. La ayuda de expertos financieros es valiosa para personalizar un plan que optimice recursos y minimice errores que podrían comprometer el bienestar económico. Por último, es fundamental tener una mentalidad activa hacia las finanzas aún en la jubilación. La riqueza no solo se conserva con conservadurismo absoluto ni con una búsqueda constante de riesgo, sino con un equilibrio informado y estratégico.

De esta forma, los años de retiro pueden ser no solo un tiempo para disfrutar, sino también para asegurar una mayor estabilidad y crecimiento económico para uno mismo y para futuras generaciones.