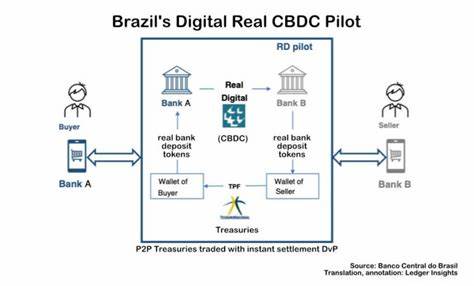

El Banco Central de Brasil ha dado un paso significativo en la evolución de su moneda digital con el anuncio de nuevos temas para la segunda fase de su piloto de moneda digital de banco central (CBDC), conocida como drex. Este desarrollo, que se reveló el 4 de septiembre de 2024, marca un avance crucial no solo para Brasil, sino también para la tendencia global de adopción de monedas digitales. Con la creciente digitalización de la economía y el papel transformador de la tecnología financiera, el ambiente es propicio para la innovación en el ámbito monetario. En esta segunda fase, el Banco Central ha decidido centrarse en la implementación de "smart contracts" o contratos inteligentes, herramientas que permitirán a las partes ejecutar automáticamente acuerdos una vez que se cumplan los términos establecidos. Esta elección es fundamental, dado que los contratos inteligentes prometen optimizar procesos y reducir la burocracia al mínimo, facilitando una amplia gama de aplicaciones en diferentes sectores de la economía.

A medida que el BCB seleccionó 13 de las 42 propuestas de casos de uso presentadas por diversas empresas privadas, el entusiasmo por lo que está por venir se siente en el aire. Los contratos inteligentes representan una de las características más intrigantes de las monedas digitales. Basándose en la tecnología blockchain, estos contratos pueden programar automáticamente los procesos financieros, eliminando la necesidad de intermediarios. Esto significa que desde transacciones simples hasta acuerdos más complejos pueden ejecutarse de manera veloz y segura, ofreciendo a las empresas y usuarios finales un nivel de transparencia y confianza que tradicionalmente ha estado relacionado con el sistema financiero convencional. Durante esta fase piloto, los contratos inteligentes tendrán diversas aplicaciones, lo que abre la puerta a escenarios innovadores en el ámbito empresarial.

Por ejemplo, se podrán utilizar en el ámbito del comercio electrónico, facilitando la compra y venta de productos sin tener que recurrir a intermediarios tradicionales. Esto es especialmente atractivo para los emprendedores y pequeñas y medianas empresas (pymes) que buscan reducir costos operativos y mejorar su eficiencia. Además, el enfoque en los contratos inteligentes podría tener implicaciones significativas en el sector público. Imaginemos el uso de contratos inteligentes para gestionar pagos de impuestos o beneficios sociales, donde las transferencias se realizan automáticamente en función de condiciones previamente definidas. Esta automatización no solo incrementaría la eficiencia administrativa, sino que también podría ayudar a prevenir el fraude y mejorar la rendición de cuentas.

La selección de los casos de uso por parte del BCB no fue un proceso trivial; se realizó con el objetivo de identificar propuestas que no solo fueran técnicamente viables, sino que también tengan un impacto real en la economía brasileña. Las empresas privadas que participan en esta fase de pruebas son reconocidas por su experiencia en tecnología financiera. Esto asegura que el desarrollo de la CBDC drex no solo esté en manos de una sola entidad, sino que cuente con la colaboración de actores variados que aportan distintas perspectivas. A lo largo de la última década, Brasil ha estado en la vanguardia de las innovaciones financieras en América Latina. La reciente aparición de fintechs y la creciente adopción de soluciones digitales han hecho que el país sea un terreno fértil para la financiación moderna.

En este contexto, la introducción de una moneda digital respaldada por el banco central pareciera ser un movimiento natural, que no solo busca modernizar la economía nacional, sino también proporcionar a sus ciudadanos una herramienta financiera más robusta y accesible. Cabe destacar que la implementación de una CBDC no está exenta de desafíos. Las preocupaciones sobre la privacidad de los datos, la seguridad cibernética y la estabilidad financiera son temas que deben ser abordados con seriedad. A medida que el Banco Central avanza en esta iniciativa, será fundamental que se establezcan marcos regulatorios que garanticen la confianza de los usuarios y protejan sus derechos. La transparencia en la implementación de la drex será clave para asegurar que la adopción por parte de los ciudadanos sea positiva.

Además de los retos técnicos y regulatorios, es esencial considerar la educación financiera de la población. La transición hacia una economía más digital trae consigo la necesidad de que los ciudadanos comprendan y se sientan cómodos utilizando tecnologías nuevas. Por lo tanto, el Banco Central de Brasil, junto con sus socios del sector privado, debe priorizar programas de educación financiera que familiaricen a los usuarios con el uso de la CBDC y de los contratos inteligentes. Esta era digital también tiene el potencial de fomentar un mayor acceso financiero para aquellos que tradicionalmente han estado excluidos del sistema bancario. La drex puede servir como un puente para que más brasileños accedan a servicios financieros, independientemente de su ubicación geográfica o su condición socioeconómica.