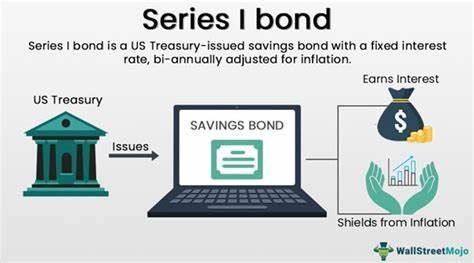

En un entorno económico marcado por la incertidumbre y la constante fluctuación de los mercados financieros, encontrar opciones de inversión seguras y rentables se ha convertido en un objetivo primordial para muchas personas. Aquellos que prefieren no arriesgar su capital en activos volátiles, como las acciones, enfrentan el reto de proteger sus ahorros del impacto negativo que genera la inflación, especialmente cuando las tasas de interés en las cuentas tradicionales de ahorro siguen siendo bajas. En este sentido, los bonos Serie I se presentan como una alternativa sólida y efectiva para preservar el valor real del dinero con una protección directa contra la inflación. A partir del 1 de mayo de 2025, el Departamento del Tesoro de Estados Unidos ha establecido una nueva tasa para los bonos Serie I que resulta atractiva para quienes buscan un resguardo seguro para sus fondos. Para los nuevos compradores que adquieran estos bonos desde mayo hasta octubre de 2025, la tasa combinada será del 3.

98%. Esta tasa proviene de un componente fijo del 1.1%, que permanecerá constante mientras se mantenga el bono, y un componente variable anualizado del 2.86% que fluctúa en función de los cambios en la inflación. Lo que hace particularmente interesante a esta inversión es su capacidad para equilibrar estabilidad y protección contra la pérdida de poder adquisitivo.

Mientras que una típica cuenta de ahorro en bancos nacionales ofrece rendimientos que suelen estar por debajo del 1%, los bonos Serie I garantizan no solo una rentabilidad superior, sino también una cobertura directa contra la subida de precios que erosiona el valor del dinero con el tiempo. Esto es especialmente relevante para los ahorradores conservadores y los jubilados que dependen de ingresos fijos y necesitan lugar seguro para guardar su capital. Además, el límite anual de compra para esta clase de bonos es de hasta 10,000 dólares por persona, con un plazo de retención que puede extenderse hasta 30 años. Así, quien aproveche la tasa fija actual del 1.1% puede beneficiarse si en el futuro los niveles inflacionarios aumentan como ha ocurrido anteriormente.

Para contextualizar, en 2022 la tasa variable llegó a alcanzar un 9.62%, lo que junto con el porcentaje fijo habría generado una rentabilidad total de más del 10%. Esta dinámica convierte a los bonos Serie I en un instrumento financiero con potencial para ofrecer retornos significativos en escenarios inflacionarios elevados. Aunque en el mercado existen otras alternativas de inversión con rendimientos aparentemente más atractivos, como las cuentas de ahorro en línea de alto rendimiento que ofrecen tasas superiores al 4%, es importante considerar la naturaleza variable de estos productos. Las tasas de interés en estos instrumentos pueden subir o bajar en función de las decisiones de política monetaria de la Reserva Federal, lo que implica incertidumbre sobre los ingresos futuros del inversor.

En cambio, los bonos Serie I ofrecen una estabilidad más calculable al combinar un rendimiento fijo con un ajuste automático basado en la inflación oficial. Otra opción para proteger capitales es la compra de Valores del Tesoro protegidos contra la inflación (TIPS) o certificados de depósito (CDs). Estos son accesibles a través de instituciones financieras y permiten cierta flexibilidad en cuanto a plazos y montos. No obstante, suelen implicar una exposición al mercado secundario o condiciones específicas de retiro anticipado, lo que puede complicar su gestión para algunos ahorradores. Un aspecto a tener en cuenta con los bonos Serie I es el proceso de adquisición, el cual debe realizarse directamente a través del sitio web TreasuryDirect.

gov, el portal oficial del Departamento del Tesoro. Si bien esta vía permite un acceso directo y seguro, algunos usuarios reportan que puede resultar menos intuitiva comparada con la experiencia ofrecida por bancos y corredores tradicionales. Sin embargo, mantener la compra directamente con el gobierno elimina ciertos costos y riesgos asociados con intermediarios financieros. La seguridad del principal invertido en los bonos Serie I es una de sus características más valoradas, especialmente en tiempos donde la volatilidad afecta a otros mercados. La garantía de que el dinero invertido crecerá al menos a un ritmo que compense la inflación aporta tranquilidad a quienes prefieren conservar su capital en activos de bajo riesgo.

Esta seguridad se convierte en una cualidad fundamental para aquellos que buscan un “refugio” financiero en momentos de crisis económica o incertidumbre política. La protección contra la inflación, crucial en la actualidad, se traduce en una mejora real del poder de compra del inversionista. En años recientes, la alta inflación los ha afectado considerablemente a los consumidores y ahorradores, erosionando no solo los ingresos sino también los fondos destinados a objetivos financieros a largo plazo. En este sentido, los bonos Serie I representan un mecanismo eficaz para mantener el valor del dinero y preservar el patrimonio. Para quienes están en la búsqueda de un equilibrio entre rentabilidad y seguridad, y especialmente para quienes han salido recientemente de inversiones más riesgosas debido a la volatilidad del mercado accionario, estos bonos resultan especialmente recomendables.

La estructura de la tasa fija perpetua, complementada con un ajuste dinámico, asegura ingresos y crecimiento acorde con las condiciones económicas sin exponerse a los giros bruscos del mercado. En conclusión, los bonos Serie I se posicionan en 2025 como una de las opciones más prácticas y seguras para ahorrar e invertir en un entorno inflacionario. Su nueva tasa conjunta del 3.98% ofrece a los ahorradores la posibilidad de generar rendimientos sólidos que superan ampliamente a los ofrecidos por las cuentas tradicionales de ahorro. Su adquisición directa a través del gobierno, el límite establecido de compra anual, y la protección garantizada ante la inflación los hacen ideales para quienes buscan una inversión conservadora y de largo plazo.

Para maximizar los beneficios, los inversionistas deben considerar complementar su portafolio con este tipo de bonos, especialmente si buscan protección y estabilidad en tiempos económicos inciertos. Mantener parte de su capital en bonos Serie I puede ser una estrategia inteligente para asegurar que sus ahorros no pierdan valor real con el paso del tiempo y para reducir la dependencia de instrumentos variables y volátiles. En un mundo donde la inflación continúa desafiando a las finanzas personales y donde las opciones tradicionales de ahorro ofrecen rentabilidades muy limitadas, los bonos Serie I emergen como una herramienta confiable y eficaz para cuidar el futuro financiero y garantizar un crecimiento real del patrimonio.